报告导读

企业服务市场最具市场空间和增长潜力的软件赛道之一,作为国内企业服务市场的领先厂商,用友网络和金蝶国际加速推进云转型,布局平台、生态,在数智化、国产化新机遇下,企业服务市场高景气将持续。

投资要点

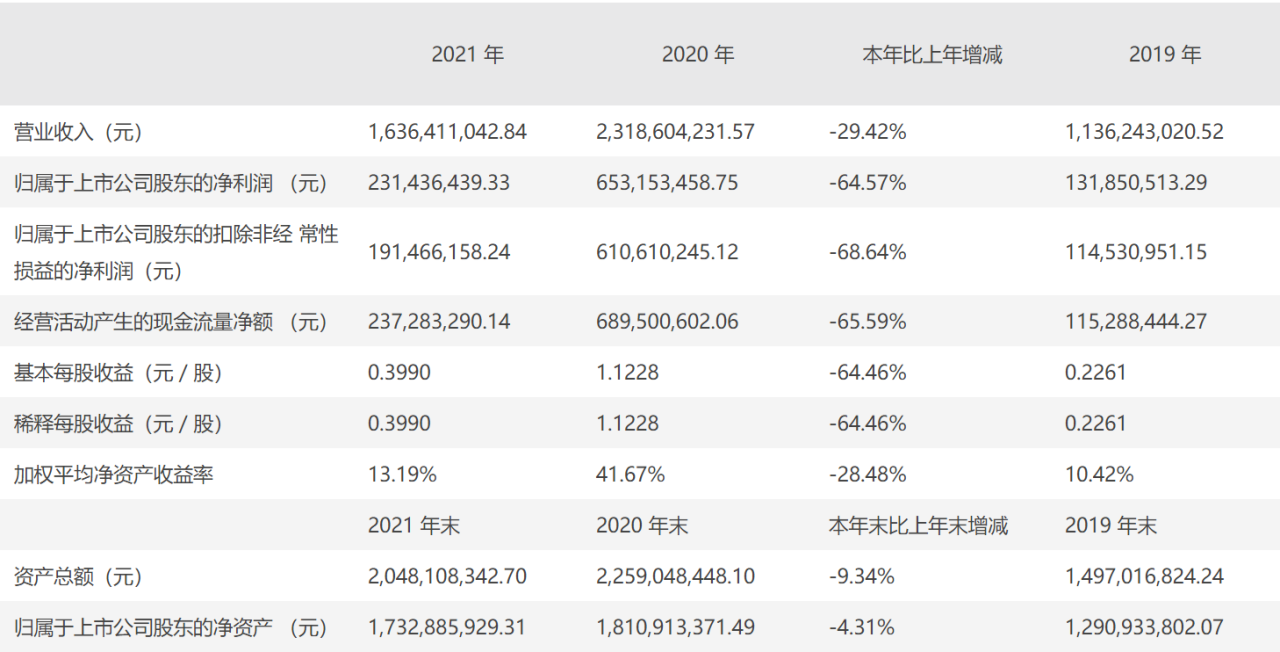

云转型进程:用友云收入增速快,金蝶订阅占比更高2021 年,用友和金蝶云服务收入占比分别为60%、65%,云进程齐头并进。

2017-2021 年,用友和金蝶云服务收入CAGR 分别为90%、48%,用友云的收入增速更快。转型成效方面,以订阅收入作为主要指标,2021 年,用友和金蝶的订阅收入分别为16.5 和15.7 亿元,占云收入的比例分别为31%和57%,云订阅合同负债分别为8.5 和13.6 亿元,占总合同负债的比例分别为54%和79%,金蝶云的订阅占比更高。我们认为,这与双方客户市场的定制化需求程度以及所处云转型的阶段有关。长远来看,订阅比例的上升将是共同的趋势。

市场现状:正面竞争影响毛利,长期市场空间仍广阔2021 年,用友在大型、中小企业的云收入占比分别为70%和17%,增速分别为45%、127%;金蝶大型、中小企业的云收入占比分别为14%和约80%,增速分别是103%、约40%。随着用友加速向中型市场下沉,金蝶在大型企业市场加大投入,市场竞争态势或持续,2019-2021 年,用友毛利率下降4 个百分点左右,金蝶下降超过15 个百分点。同时,金蝶在费用投入上更大,长期销售+研发费用率维持70%左右(用友平均约38%)。由此,2017-2021 年,金蝶收入CAGR 达到16%,同期用友云+软收入CAGR 为12%。竞争策略差异化的背后,或许是双方市场的客户需求、价格敏感度等因素不同导致。展望未来,在数智化、国产化大浪潮下,国内企业服务市场龙头市占率提升空间仍然相当广阔,“占市场”或仍将是其最主要战略选择之一。

战略规划:BIP 或EBC,均强调平台生态、产业互联ERP 未来的方向,无论是用友的BIP(商业创新平台,Business InnovationPlatform),或者金蝶的EBC(企业业务能力,Enterprise Business Capability),强调的都是平台与生态建设,目标是做产业互联网大时代的生态中心,其核心价值是(1)数据价值:整合产业链上下游,共享产业数据,提升产业链价值。

(2)生态价值:借助生态中开发者伙伴的产品,以更好的服务客户,扩大平台组件的价值。2020 年以来,双方开始加大投入PaaS 平台,目前平台战略在推广初期,产生的收入体量占比不高,未来的生态竞争将是主要方向。

投资建议

数智化、国产化大浪潮下,国内企业级服务市场高景气可期,其中,用友网络和金蝶国际等企业服务厂商加大投入,抢抓时代机遇,营业收入有望持续增长。

建议重点关注用友网络、金蝶国际,关注赛意信息、鼎捷软件等。

风险提示

宏观经济影响下游需求,市场竞争加剧,产品创新不及预期等

(文章来源:浙商证券)