前瞻性战略布局见效,兆易创新(603986.SH)不断突破,盈利能力大幅提升。

4月14日晚间,兆易创新发布一季度业绩预告,公司预计前今年三个月实现的归属于上市公司股东的净利润(简称净利润)6.81亿元,同比倍增。

一季度净利润倍增的主要原因是,持续优化产品结构,多元化供应链布局。

一个月之前,兆易创新披露的业绩快报显示,2021年全年,公司实现净利润23.37亿元,较上年增加接近15亿元,同比增长约1.6倍。业绩大幅增长的原因,仍然是持续升级优化产品和客户结构等。

兆易创新的成长性突出。2012年至2021年的10年,公司实现了净利润持续增长。

长江商报记者发现,兆易创新充分借助资本市场,频频实施并购加自主研发,进行前瞻性战略布局,突破海外企业垄断。

wind数据显示,2016年上市以来,为完善产业、产品及自主研发布局,兆易创新直接融资额累计数已达73亿元。

进入收获期净利润连续倍增

尽管仍然面临诸多不确定性因素,尽管遭受了全球新冠肺炎疫情的冲击,但兆易创新还是取得了让人大吃一惊的经营业绩。

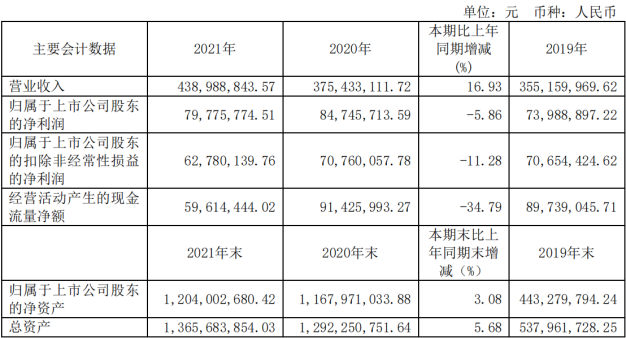

根据业绩快报,2021年度,兆易创新实现营业收入85.10亿元,同比增加40.13亿元,增长幅度为89.25%。公司实现净利润23.37亿元,较上年增加14.56亿元,增长幅度为165.33%。

净利润大幅增长主要来自主营业务,公司实现的扣除非经常性损益的净利润(简称扣非净利润)为22.24亿元,较上年的5.55亿元增加16.69亿元 ,同比增长幅度为300.48%。

从单个季度看,去年一二三季度,公司实现的营业收入分别为16.04亿元、20.37亿元、26.89亿元,同比增长99.13%、138.98%、77.39%。对应的净利润为3.01亿元、4.84亿元、8.62亿元,同比分别增长79.43%、148.03%、178.47%。前三季度,营业收入和净利润合计数分别为63.30亿元、16.48亿元,同比增长99.45%、144.92%。

对比业绩快报,四季度,营业收入、净利润分别为21.80亿元、6.89亿元,与三季度相比,均有所减少,但同比依然是大幅增长,扣非净利润较上年同期更是实现扭亏为盈。

兆易创新解释2021年经营业绩大幅增长时表示,2021 年,凭借多年来累积的广泛客户群体和市场基础、完善的产品线布局,公司抓住终端智能化需求增长和集成电路产业供应链本土化的机遇,围绕市场和客户需求,开发新产品,拓展新市场、新客户,持续升级优化产品和客户结构,同时发挥供应链多元化的布局优势,提供有力产能保障。得益于前瞻性的战略布局和持续研发创新,以及应对市场供需变化的快速反应能力,公司 2021 年实现了经营业绩高速成长,收入、利润等均大幅增加。

与净利润相关的经营现金流,2021年前三季度为17.33亿元,已经大幅超过2020年全年的10.60亿元,较上年同期的6.18亿元增长180.42%,基本上与同期净利润相匹配。

这样的业绩高增长延续至今年一季度。

根据最新业绩预告,今年前三个月,兆易创新实现的净利润预计数为6.81亿元,同比增加3.80亿元,同比增长幅度为126.12%左右。

兆易创新解释称,一季度,受益于公司持续优化产品结构、客户结构,以及多元化供应链布局,公司克服疫情影响,实现经营业绩大幅增长。

2021年及今年一季度,兆易创新的经营业绩连续倍增,迭创新高。此前,2016年上市至2020年,公司实现的净利润分别为3.97亿元、4.05亿元、6.07亿元、8.81亿元,同比增长幅度为125.26%、1.91%、49.85%、45.11%。2021年开始加速增长迹象明显。

这似乎表明,兆易创新进入了收获期。

高频研发产品填补国内空白

兆易创新经营业绩大幅增长,得益于此前的前瞻性产业布局,以及公司持续进行自主研发。

兆易创新成立于2005年,2016年8月18日在上交所主板挂牌上市。公司主要从事闪存芯片及其衍生产品的研发、技术支持和销售,其闪存芯片主要分为NORFlash、NANDFlash两类。

早在2019年,兆易创新的NORFlash产品全球市场份额就达到18.30%,位居全球第三位。

兆易创新一直寻求进入DRAM芯片领域。2016年上市仅一个月左右,公司就筹划重大资产重组,随后宣布通过发行股份及支付现金方式收购北京矽成半导体有限公司(简称北京矽成)100%股权,交易作价65亿元,溢价率约为28%。然而,因为标的公司供应商搅局,重组终止。

但这并未影响公司进军DRAM芯片领域的决心。时隔三年,2019年,公司筹划定增募资,计划通过自主研发,试图打破国际垄断。这次募资于2020年6月完成,共计募集资金43.24亿元,这笔资金,除了10亿元补充流动资金外,其余的全部用于DRAM芯片研发及产业化。

备受关注的是,本次募资,新加坡政府投资公司、私募大佬葛卫东等知名投资机构(人)踊跃捧场。

2019年,兆易创新通过发行股份及支付现金方式收购思立微电子100%股权,交易作价17亿元。

思立微创立于2011年1月,是全球排名前三的指纹芯片供应商,主要从事新一代智能移动终端传感器SoC芯片和解决方案的研发与销售,致力于提供极高性能、极优成本的新一代人机交互完整解决方案。

类似的动作还有不少。通过并购及自主研发,兆易创新不断完善产品线布局,开发新产品,持续升级优化产品结构,优化客户结构,完善供应链布局,提升综合竞争力。

与此同时,公司规模迅速扩大。2015年底,上市前夕,公司总资产仅为9亿元,2021年底已达154.18亿元,6年增长16.13倍。

在研发支出方面,兆易创新表现为连续10年增长。2011年,研发费用为0.14亿元,2016年为1.02亿元,2018年达到2.30亿元 ,2020年为5.40亿元。2021年前三季度,研发费用为5.89亿元,已经超过上年全年,同比增长73.24%。

在2021年半年报中,兆易创新介绍,公司依托自主研发等,围绕感(传感器)、存(包括 Flash、DRAM 和一些新型存储器)、算(计算)、控(MCU生态)、连(连接领域)开展业务,持续完善和丰富产品线。公司 NOR Flash 继续保持技术和市场的领先,公司推出 512Mb、1Gb、2Gb1的大容量SPI NOR Flash 产品,填补国产空白。

兆易创新称,在 NAND Flash 产品方面,公司也具有产品及技术优势,第一颗自有品牌的 DRAM 产品(19nm,4Gb)已于 2021 年 6 月量产。作为国内 32bit MCU 产品领导厂商,公司已成功量产 28 个通用 MCU 系列,公司全球首个推出基于 RISC-V 内核的 32 位通用 MCU 产品,在市场同类产品具有竞争优势。(记者 沈右荣)