在实现“碳达峰”、“碳中和”的双碳政策指引下,国内光伏市场本应迎来爆发期。但2021年太阳能发电量同比增加9%,不及火力发电同比增速的15%,更不及风力发电同比增速的24%。

在此背景下,一些光伏产业链公司希望通过上市谋求发展。3月18日,太阳能电池片供应商江苏润阳新能源科技股份有限公司(下称“润阳股份”)在证监会官网披露招股说明书,拟发行不超过4001万股,募资40亿元用于扩大产能和补充流动资金。

润阳股份表示,募投项目达成后,将有效补充公司太阳能电池片的产能,提升市场份额。

不过,润阳股份的主打产品太阳能电池片属于光伏产业中游,或面临上游硅料涨价、下游组件减产的两头挤压,继而影响公司盈利能力。最终润阳股份能否通过上市做大规模的同时打通产业链,还有待观察。

营收大增净利润下滑

据招股说明书披露,润阳股份自2013年成立以来一直从事太阳能电池片的研发、生产和销售,其核心产品为单晶PERC太阳能电池片,产品的尺寸规格已从158.75mm 及以下过渡到182mm 及以上,最终运用于光伏发电系统。

隆基股份(601012.SH)、晶科能源(688223.SH)、天合光能(688599.SH)在内的大型组件厂商都是润阳股份的客户。据专业机构PVInfoLink 的统计数据,该公司2020 年和 2021年的太阳能电池片销量均位居全球第三名。

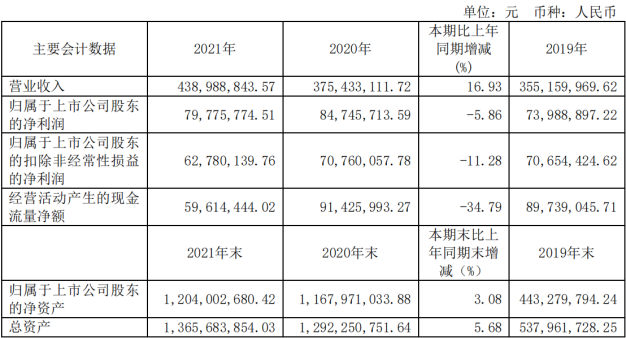

公司收入方面,2019年至2021年(下称“报告期内”),润阳股份的主营业务收入分别为30.08亿元、47.54亿元和105.24亿元,归母净利润分别为2.43亿元、5.13亿元和4.86亿元。报告期内,太阳能电池片的销售收入在主营业务收入中占比超过99%,光伏电站的收入占比不到1%。

值得注意的是,润阳股份2021年的营收较2020年增加121%的同时,净利润却同比下滑了5%。

对此,润阳股份表示,2021年营收同比翻倍,得益于182mm及以上尺寸电池片销量大增。另外自2020年下半年以来,制造太阳能电池片所需的硅料供给不足,2021年年末硅料单价较年初涨幅达177%,硅料涨价传导至硅片,影响了产品的盈利能力,最终形成了营收翻倍净利润却下滑的情况。

毛利率也明显下滑,财务数据显示,润阳股份报告期内的主营业务毛利率分别为16.65%、19.54%和10.90%,其中2021年的毛利率较2020年度大幅降低了约9个百分点。

近四成募资拟补充流动资金

而为了应对产品结构单一的风险,润阳股份也试图通过募投项目向上游发力。光伏产业链主要包括多晶硅料、硅片、电池片、组件、应用系统等多个环节。上游包括硅料、硅片的生产,中游包括电池片、组件的生产,下游为光伏发电系统建造运营以及光伏应用产品制造。

据募资用途,润阳股份本次IPO拟募资40亿元,其中20亿元用于年产5万吨高纯多晶硅项目、5亿元用于年产5GW异质结电池片生产项目、15亿元用于补充流动资金(占比募资总额的38%)。

据招股书,年产5万吨高纯多晶硅项目位于宁夏回族自治区石嘴山市,项目预计内部收益率为44%,投资回收期3.29 年,年均利润超过15亿元;年产5GW异质结电池片生产项目位于江苏省盐城市,项目预计内部收益率为18%,投资回收期6.48 年,年均利润为6.74亿元。

润阳股份表示,年产5万吨高纯多晶硅项目是对光伏行业上游原材料市场的布局和把握,年产5GW异质结电池片生产项目则是扩大现有生产规模,补充太阳能电池片产能,上述募投项目是对公司现有业务的延伸、拓展和深化,有助于公司构建以“硅料、电池、电站”为核心架构的一体化产业链布局。

财务数据显示,截至2021年底,润阳股份的货币资金及交易性金融资产为13.41亿元,同期经营性现金流净额为14.58亿元,与15亿元补充流动资金的需求相当。不过,润阳股份的资产负债率已高达81%,高于已上市同行65%的行业平均值。润阳股份认为,补充流动资金项目的实施,将有助于优化公司资产负债结构,降低偿债压力及相应的财务费用,减少对银行借款、融资租赁的依赖。

上下游挤压能否打通产业链

除了缓解债务压力外,润阳股份急于上市也或与其所处的光伏行业面临的机遇与挑战有关。

一直以来,光伏因其成本低廉、清洁环保、用之不竭、受地域限制少等优势,成为发展再生能源的主要方向。据据国际能源署(IEA)统计显示,全球2021 年有近290GW 新增可再生能源投入使用,其中光伏占一半以上份额,其次是风力和水电。

不过,我国目前仍以火力发电为主。国家能源局发布的统计数据显示,2021年我国总发电量为8.11万亿千瓦时,其中火力发电为5.77万亿千瓦时,占比超过70%。同期,太阳能发电量的占比不到3%。增速上,2021年太阳能发电量同比增加9%,不及火力发电同比增速的15%,更不及风力发电同比增速的24%。

太阳能发电量增速不高,也抑制了终端光伏电站的装机需求。这种需求又会反向传导导致组件厂商减产,从而对太阳能电池片的销量造成影响。东吴证券研报分析认为,上游硅料涨价导致硅片涨价,作为原材料,会压缩太阳能电池片的销售毛利率,而下游组件厂商减产,又将影响太阳能电池片的销量。

这种情况下,为了避免被上下游两头挤压,润阳股份希望通过募资加码主业的同时,也能向上游进行延伸,形成一体化企业,从而获取更大的收益。那么,最终润阳股份能否通过上市实现打通产业链的梦想,《投资者网》将持续关注。(思维财经出品)