3月29日晚间,金时科技(002951)发布公告称,全资子公司四川金时印务有限公司(以下简称:金时印务)子公司未能中标湖南中烟相关项目,这将对公司业绩产生重大不利影响。记者注意到,金时科技不仅存在着严重的大客户依赖以及产品结构单一的问题,而且还面临业绩和股价双双下滑的考验。

产品结构过于单一

公告显示,金时印务参与了《湖南中烟工业有限责任公司卷烟用盒条包装纸采购及服务项目(2022年4月-2024年6月)项目七、项目九、项目十三及项目十四的投标。但是,金时印务均不在中标候选人名单中。

而上述标段相关产品均为金时科技2021年在供产品,占公司2021年前三季度合并报表中总收入比例51.53%。金时科技坦言,此次未中标将会对公司未来经营业绩产生重大不利影响。

记者注意到,金时科 技 一 直 依 赖 大 客 户 。 2017年-2019年,对前五名客户的销售收入占营业收入的比例分别为93.96%、91.96%、93.58%。2020年,前五名客户销售额合计6.08亿元,占年度销售总额的95.05%,其中对第一、第二大客户的销售,占销售总额的比例分别为62.98%和24.13%。其中,湖南中烟的销售收入占比一直较高。据招股书,2016年-2018年,湖南中烟销售收入占营收比例分别为 48.69%、26.99%、41.99%。

事实上,金时科技,已不是首次遭到其第一大客户的“抛弃”。2021年3月4日和3月9日,金时科技分别发布了关于全资子公司投标项目未入围湖南中烟中标候选人名单的公告。彼时,金时科技表示,公示的仅为中标候选人名单,不代表最终中标结果。

3月16日,金时科技发布公告称,公司全资子公司金时印务并不在中标名单之中。公司表示,以上标段的相关在供产品在2020年前三季度占公司合并报表中总收入、毛利总额比例约为46%,并且湖南中烟目前为公司的第一大客户。5月27日,金时印务再次公告称,金时印务未中标安徽中烟2021年烟用条、盒包装纸采购项目。

同时,金时科技还存在产品结构过于单一的风险。资料显示,金时科技的主营业务为烟标等包装印刷品的研发、生产和销售,致力于为卷烟生产企业提供高品质的烟标产品,包装印刷是公司利润的主要来源。根据2021年三季报,公司烟标产品实现营业收入2.05亿元,占总营收的92.01%。

业绩与股价齐下滑

对于客户过度集中且产品结构单一的上市公司而言,一旦丢失大客户就等于提前宣告未来业绩“大变脸”。

Wind数据显示,2021年前三季度,金时科技营收和净利双双下滑,营业收入3.05亿元,同比下降29.85%;归属于母公司股东的净利润 5505.58 万 元 , 同 比 下 降54.25%。根据金时科技发布的2021年业绩预告,公司预计实现归母净利润5200万元至5700万元,同比下降69.87%至72.51%。

值得一提的是,金时科技屡次丢失重大项目或与子公司涉嫌单位行贿有关。金时科技在2021年4月29日曾公告称,收到湖南省耒阳市人民检察院的《审查起诉期限告知书》。《告知书》显示,耒阳市监察委员会移送至该院审查起诉的金时印务涉嫌单位行贿罪一案,已进入审查起诉阶段。根据《中华人民共和国刑事诉讼法》第一百七十二条的规定,审查起诉期限为一个月,即自4月27日至5月26日。

2021年9月,金时印务收到湖南省耒阳市人民检察院《起诉书》,湖南省耒阳市人民检察院以金时印务涉嫌单位行贿罪,向耒阳市人民法院提起诉讼。根据金时科技今年3月10日公告,目前该案件尚未开庭审理,暂时无法准确估计本次诉讼对公司本期利润或后期利润的影响,最终实际影响需以法院判决为准。针对上述问题,记者致电金时科技董秘办公室,电话处于无人接听状态。

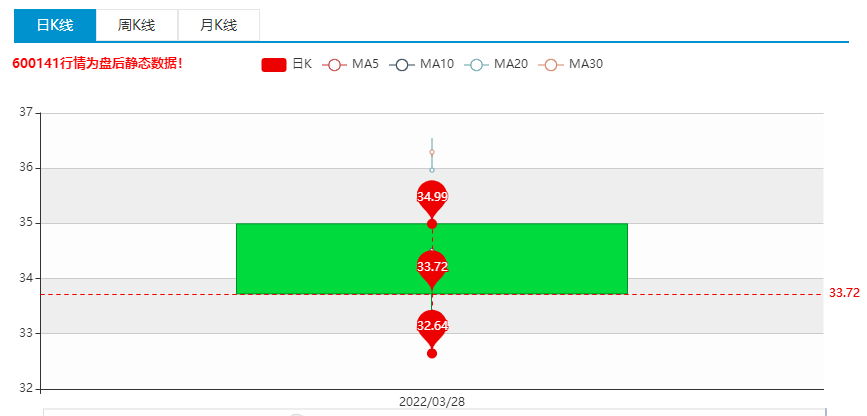

基本面出现问题的同时,金时科技股价表现也不理想。金时科技于2019年3月15日上市,每股发行价为9.94元,上市首日开盘价11.93元,随后连收10个涨停板,并于当年4月8日摸高38.63元,但此后股价就一路震荡下行,2021年10月,一度跌破发行价。2022年3月30日金时科技低开低走,盘中逼近跌停。截止收盘,公司股价收跌7.89%,报10.15元,再次逼近发行价。(记者 刘敏)