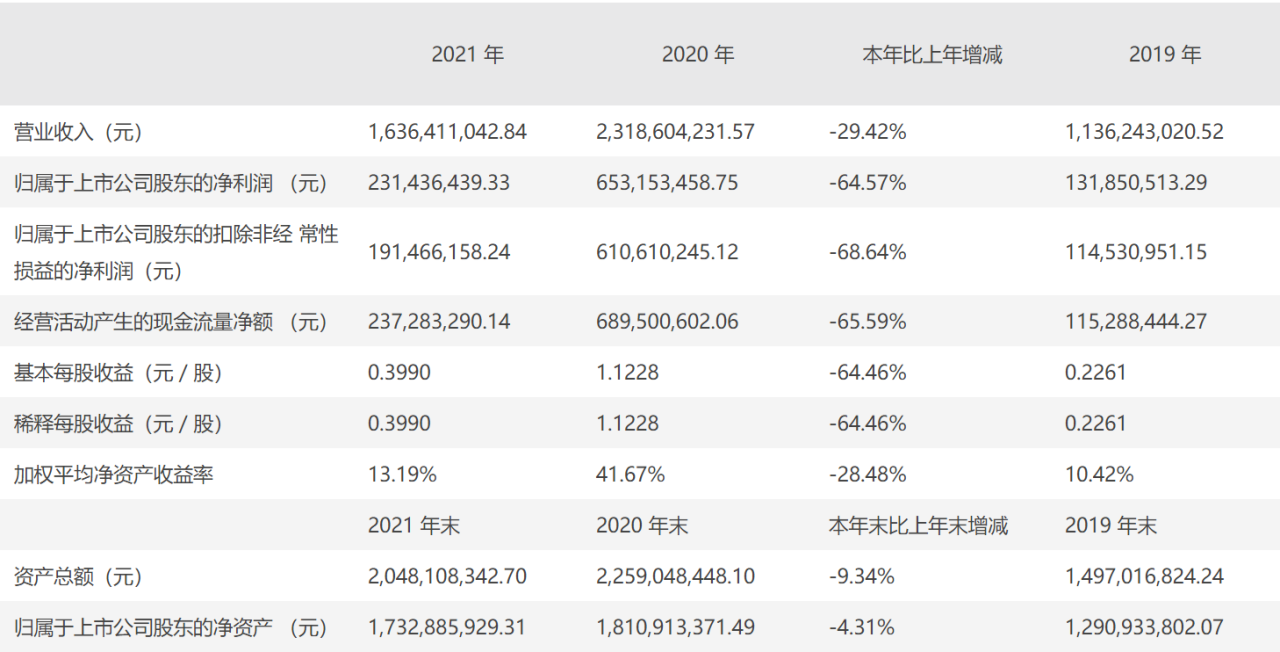

2022 年2 月跨境资金流动显现净流出压力。银行代客净结汇规模环比下行超过80%至25.67 亿美元;银行代客证券投资净结汇规模录得-27.11 亿美元逆差;2月份银行代客涉外收付款录得逆差-64.80 亿美元,银行代客证券投资收付款录得-323.06 亿美元的逆差,创下2010 年以来最大规模的单月赤字。

本币与外币的拆分:2 月以外币结算的银行代客涉外收支差额为187.33 亿美元,将证券投资项目做币种拆分:外币证券投资收支差额为-140.54 亿美元,以人民币结算的证券投资收支差额为-182.52 亿美元(陆股通和债券通资金)。

股票和债券的拆分:2 月份本币结算证券投资逆差主要由债券减持贡献、北向资金流出还未体现在跨境资金流动中。2022 年年内陆港通资金已经转为净流出395.65 亿元,股票市场的跨境资金净流出将会体现在3 月份银行结售汇和涉外收付款数据上,预示着随着美联储正式开始加息进程,并且不排除未来单次加息幅度达到50 个BP 的可能,未来6 个月内证券投资账户跨境资金流出压力或增大。

评估跨境资金流出的压力:从经济基本面对比、贸易条件和资金流动角度判断,人民币对美元单边汇率从2021 年11 月之后存在高估,美元兑人民币汇率水平应位于6.40-6.50 区间,但是与2019 年底相比,人民币也是显著升值的币种,今年人民币汇率向均衡汇率的回归不意味着贬值趋势的开始。

债券通:中美利差持续收窄。从债券通来看,影响境外机构持有中债的重要因素是中美利差的变化。而且实际上,中美利差的变化领先外资持债的变化。(1)随着中美利差收窄,外资买入中债的速度同步下降;(2)中美利差触及拐点之后才是外资持债的拐点。

陆股通:美元指数强势上涨。影响证券投资账户下股票市场跨境资金流动的是境内外套息“利差”以及美元指数涨跌,而非人民币汇率波动。

风险提示:(1)美联储货币政策紧缩路径超预期发展;(2)全球通胀水平超预期甚至“滞胀”风险或重塑货币政策周期;(3)中国央行货币政策路径还存在不确定性。

(文章来源:德邦证券)